【完全ガイド】インボイス制度(適格請求書等保存方式)とは?講演会主催者が知るべきインボイスの取り扱い

「インボイス制度と講演会は関係ある?」

「講演会を開催するにあたって、講師とのインボイスのやり取りは必要?」

こんなお悩みを解決します。

■本記事の内容

1. インボイス制度の基本知識と導入目的

2. インボイス制度のメリット・デメリットと対処法

3. インボイス制度への対応手順とおすすめツール

講演会主催者にとって、2023年10月1日から導入されたインボイス制度への対応は重要な課題です。本記事では、インボイス制度の基本から対応方法まで、講演会主催者が知るべきポイントを完全ガイドとしてご紹介します。

インボイス制度への対応に不安を感じているひとは、ぜひ本記事を参考にしてください。きっと、自信を持って対応できるようになりますよ。

アクト・パートナーズが運営する講演サーチは、講師派遣や講演依頼を承っております。気になるお金のやり取りも、ぜひ講演サーチにご相談ください。お問い合わせはHPの無料相談フォームより受け付けております。

【完全ガイド】インボイス制度(適格請求書等保存方式)とは?講演会主催者が知るべきインボイスの取り扱い

目次

インボイス制度とは?

インボイス制度とは、2023年10月1日から導入された新しい消費税の仕組みです。この制度では、適格請求書(インボイス)の保存が仕入税額控除の要件となります。

最新情報は国税庁のインボイス制度特設サイトでも確認できますので、ぜひチェックしてみてくださいね。

インボイス制度の概要

インボイス制度では、売手である登録事業者が、買手である取引相手に対して正確な適格請求書(インボイス)を交付する必要があります。

適格請求書には、次の事項が記載されている必要があります。

適格請求書発行事業者の氏名又は名称及び登録番号

取引年月日

取引内容(軽減税率の対象品目である旨)

税率ごとに区分した消費税額等

買手は、この適格請求書を保存することで、仕入税額控除を受けることができます。

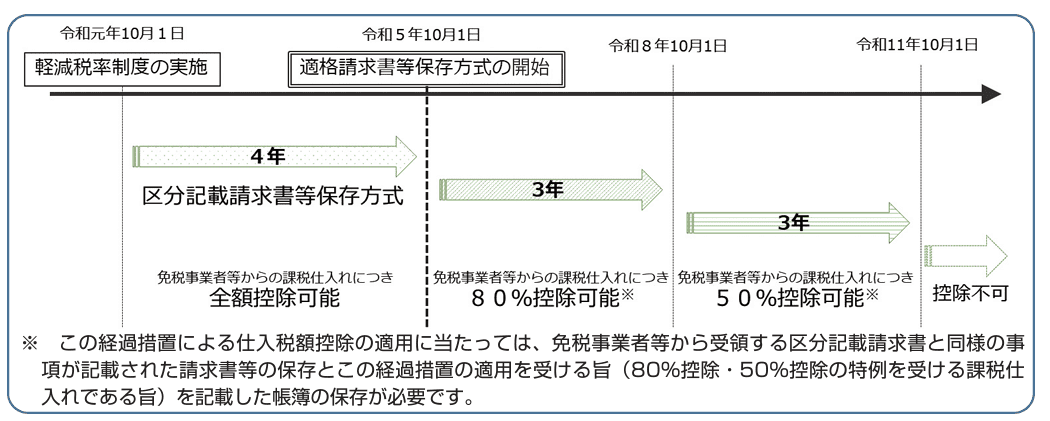

インボイス制度がスタートしたのは2023年10月1日からですが、急にすべての取引をインボイス対応すると課税事業者の負担が増えるのが懸念されていました。そうした背景から、国税庁は経過措置を発表しています。

経過措置では「免税事業者からの仕入れであっても、2029年9月30日までの6年間は仕入税額控除が受けられる」というものです。

なお経過措置の対象となるには、一定の事項が記載された請求書などの保存が必要など、仕入税額控除の要件が設けられているので注意しましょう。

インボイス制度の導入目的

インボイス制度の導入目的は、次の2点です。

・消費税の適正な課税を確保する

・事業者の事務負担を軽減する

導入前の制度では、免税事業者が交付する請求書などであっても、一定の事項が記載されていれば仕入税額控除の対象となっています。しかし、免税事業者は消費税の申告義務がないため、交付した請求書などに問題があっても税務署がそれを把握するのが困難でした。

インボイス制度の導入により、適格請求書発行事業者が交付するインボイスに基づいて仕入税額控除が行われるようになるため、消費税の適正な課税が可能となります。

また、導入前の制度では、事業者は取引ごとに区分経理を行う必要がありました。インボイス制度の導入により、適格請求書のみを保存すればよくなるため、事務負担が軽減されます。

インボイス制度の基本知識

導入目的を知った上で、インボイス制度の基本的な知識を身につけておくとよいでしょう。

インボイス制度を理解するうえでは、適格請求書や課税事業者と免税事業者の違いを知ることが重要です。

適格請求書とは?

適格請求書(インボイス)とは、登録番号を持つ課税事業者である適格請求書発行事業者のみが発行できる請求書や納品書に類する書類です。

請求書を発行する側が請求書を受領する側に対して、正確な適用税率や消費税額等を伝えられる書類であれば適格請求書として扱えます。そのため、請求書以外にも、一定の記載要件を満たしていれば領収書や仕入明細書も適格請求書として扱えます。

適格請求書には、次の事項が記載されている必要があります。

・適格請求書発行事業者の氏名又は名称

・適格請求書発行事業者の登録番号

・取引年月日

・取引内容(軽減税率の対象品目である旨)

・税率ごとに区分した消費税額等

・適用税率

・税率ごとに区分した消費税額等の合計額

・適格請求書の交付を受ける事業者の氏名又は名称

参照:国税庁「適格請求書等保存方式の概要」

これらの記載事項が適切に記載されていない場合、その請求書は適格請求書とはみなされません。

適格請求書を受け取った買手は、その適格請求書を保存することで、仕入税額控除を受けることができます。

課税事業者と免税事業者の違い

課税事業者と免税事業者の違いは簡単に言うと「納税義務が免除されているかどうか」です。

インボイス制度での課税事業者と免税事業者の主な違いは次の通りです。

| 課税事業者 | 免税事業者 |

| 消費税の申告義務がある 適格請求書発行事業者として登録できる 交付した適格請求書に基づき、取引相手の仕入税額控除に関与する 課税売上高が1,000万円を超える | 消費税の申告義務がない 適格請求書発行事業者として登録できない 交付した請求書などでは、取引相手の仕入税額控除の要件を満たさない 課税売上高が1,000万円以下※ |

※特定期間の課税売上高が1,000万円を超えた場合、その課税期間から課税事業者となります。

特定期間は個人事業主と法人で異なりますので、詳細は国税庁サイト「特定期間の判定」をご覧ください。

インボイス制度の影響と対策

インボイス制度は、免税事業者と課税事業者に異なる影響を与えます。

ここでは一般的な影響について解説しましょう。

免税事業者への影響

インボイス制度の導入により、免税事業者は次のような影響を受けます。

・適格請求書を発行できないため、取引先を失う可能性がある

・課税事業者との取引が制限され、売上が減少する可能性がある

課税事業者への影響

インボイス制度の導入により、課税事業者は次のような影響を受けます。

・適格請求書の発行や保存などの事務負担が増加する

・免税事業者との取引を見直す必要がある

講演会主催者におすすめのインボイス制度対応ツール

インボイス制度対応に役立つツールを活用することで、効率的な対応が可能です。ここでは、講演会主催者やインボイスに対応する事業者におすすめの2つのツールを紹介します。

クラウド会計ソフト

クラウド会計ソフトは、インボイス制度対応に必要な機能を備えており、講演会主催者にとって非常に有用なツールです。

クラウド会計ソフトの主なメリットは、次の通りです。

・適格請求書の発行・保存が簡単にできる

・仕入税額控除の計算が自動化される

・経理業務の効率化が図れる

よく知られているのは「弥生会計」や「freee」です。これらは大企業はもちろん事業規模の大きくない企業や個人事業主にとって使いやすく、インボイスにも対応しています。

請求書発行システム

請求書発行システムは、適格請求書の発行を自動化するツールです。講演会主催者にとって、請求書発行システムは必須のツールといえるでしょう。

請求書発行システムの主なメリットは、次の通りです。

・適格請求書の発行が自動化される

・請求書の記載ミスを防げる

・請求書の発行、送付にかかる手間を削減できる

例えば、講演会主催者のL氏は、請求書発行システムを導入したことで、講師への謝金の支払いに関する請求書の発行が自動化されました。これにより、請求書の発行にかかる手間が大幅に削減され、業務効率が向上したと言います。

自社の状況に合わせて、ツールの導入を検討してみてはいかがでしょうか。インボイス制度対応の負担を軽減し、業務効率を高めることができるはずです。

まとめ:講演会主催者のためのインボイス制度対応ガイド

インボイス制度への対応は、講演会主催者にとって重要な課題です。インボイス制度への対応は、一朝一夕にはできません。しかし、本記事で紹介したポイントを踏まえて着実に準備を進めていけば、スムーズな制度移行が可能です。

講演会の開催にあたって、講師の手配や謝金の支払いなど、インボイス制度への対応に不安を感じている方は、ぜひ弊社の講師派遣サービス「講演サーチ」をご利用ください。インボイス制度対応に精通した専門スタッフが、皆さまの講演会開催をサポートいたします。

HPには掲載されていない非公開講師のご紹介も可能ですので、お気軽に無料相談や資料請求をご利用ください。

皆さまからのご相談、お待ちしております。